Archiv autora: admin

Beseda ke kauze ve Svitavách – video

Deník Referendum:

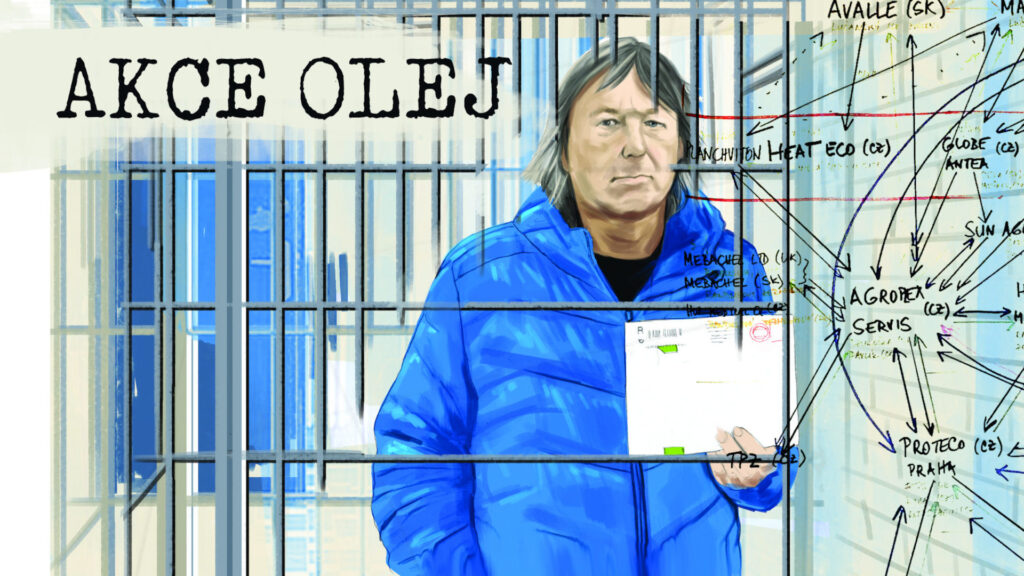

Jak se člověk může dostat do vězení bez nesporných důkazů? Je svitavský podnikatel Miroslav Trávníček, jemuž se staly osudnými obchody s řepkovým olejem, obětí? A čeho? Svitavský občan Miroslav Trávníček byl v roce 2016 obviněn finanční správou z daňových podvodů. Přišel o svou firmu, všechny prostředky, soudy jej poslaly na šest a půl roku do vězení. Přitom soudy neměly žádné nesporné důkazy. Jak je to možné? 𝗣𝗼 𝘁𝗼𝗺 𝗽𝗮́𝘁𝗿𝗮́ 𝗱𝘃𝗼𝗷𝗶𝗰𝗲 𝗻𝗼𝘃𝗶𝗻𝗮́𝗿̌𝗲𝗸 𝘃𝗲 𝗰̌𝘁𝘆𝗿̌𝗱𝗶́𝗹𝗻𝗲́𝗺 𝗶𝗻𝘃𝗲𝘀𝘁𝗶𝗴𝗮𝘁𝗶𝘃𝗻𝗶́𝗺 𝗮𝘂𝗱𝗶𝗼 𝗱𝗼𝗸𝘂𝗺𝗲𝗻𝘁𝘂. Je svitavský podnikatel Miroslav Trávníček, jemuž se staly osudnými obchody s řepkovým olejem, obětí? A čeho?Přijďte se dozvědět více o tom, jak může člověk skončit ve vězení. Přijďte si poslechnout ukázky z 𝗻𝗼𝘃𝗲́𝗵𝗼 𝗽𝗼𝗱𝗰𝗮𝘀𝘁𝘂 𝗔𝗸𝗰𝗲 𝗢𝗹𝗲𝗷 z dílny Deníku Referendum a diskutovat s jeho autorkami Brit Jensen a Zuzanou Vlasatou. 𝗩𝗲𝗰̌𝗲𝗿𝗲𝗺 𝗽𝗿𝗼𝘃𝗲𝗱𝗲 𝗝𝗮𝗸𝘂𝗯 𝗣𝗮𝘁𝗼𝗰̌𝗸𝗮, šéfredaktor Deníku Referendum.Celou akci jsme díky @CMS TV a panu Petru Horákovi sdíleli také živě, děkujeme!

VELKÉ DÍKY za besedu k Akci Olej ve Svitavách, speciálně Brit Jensen, Zuzana Vlasatá, Jakub Patočka, @DOKU Zahrady, Eva Lammelová, Lukáš Brýdl, Jindřich Beneš, CMS TV, Petr Horák, Deník Referendum, Dok. revue a všem, kdo jste dorazili nebo koukali online. Moc to pro nás znamená a věřím, že je to další krůček k napravení nespravedlnosti, která se nám stala. DÍKY!

Video z besedy je dostupné (na 2 části) zde:

Část 1:

Část 2:

Celý podcast můžete poslechnout zde: www.akceolej.cz.

Dok. revue – rozhovor s autorkami AKCE OLEJ o nás!

Audiodokument AKCE OLEJ – Deník Referendum o nás!

- díl audiodokumentu AKCE OLEJ: „Akce roku“

2. díl audiodokumentu AKCE OLEJ: „Zakopaný čert“

https://denikreferendum.cz/akceolej#cast2

3. díl audiodokumentu AKCE OLEJ: „Tři jména“

https://denikreferendum.cz/akceolej#cast3

4. díl audiodokumentu AKCE OLEJ: „Jeden nepřítel“

https://denikreferendum.cz/akceolej#cast4

A jak dokument vznikal? O tom píše dramaturg pořadu Dan Moravec a autorky Zuzana Vlasatá a Brit Jensen z Deníku Referendum:

Jak má vypadat podcast? I zde o Akci Olej!

https://www.dokrevue.cz/clanky/audiodokument-jasne-ale-jak-na-to

Rozhovor s autorkami Akce Olej v Dok. revue:

Svitavská CMS TV – náš příběh se objevil na festivalu DOKU Zahrady Litomyšl

Ekonomický deník o nás!

Na obchodníky s řepkovým olejem zaklekl „finančák“. Pak tvrdil, že podvodníci nejsou a zastal se jich i senátor. Teď ale musí do vězení

12.4.2021

Jedna z nejznámějších kauz takzvaného zakleknutí finančním úřadem má nečekané vyvrcholení. Přestože finančák nakonec rozhodl o tom, že „zakleknutí“ daňový delikt ve finále jako organizátoři nespáchali, přesto musí do vězení. Rozhodl o tom v odvolacím řízení pražský Vrchní soud. A nejde o nízké tresty. Podnikatel z východních Čech Miroslav Trávníček tak stráví za mřížemi šest let, jeho obchodní kolega Tomáš Rothschein let pět. Případ je od začátku velmi kontroverzní a zdá se, že jak vyšetřovatelé, tak soudy, nechávají skutečné pachatele zákonu uniknout.

Kauzu svitavského podnikatele a obchodníka s řepkovým olejem Miroslava Trávníčka, na kterého v roce 2017 „zaklekla“ finanční správa, pravomocně ukončil Vrchní soud v Praze. Podezření, že nejde o standardní kauzu a její vyšetřování, které případ provází od začátku, ale nevyvrátil. Naopak, spíše posílil.

Z výstupů z procesu totiž vyplývá, že skuteční daňoví podvodníci zůstávají na svobodě a můžou se v klidu smát. A oproti tomu půjdou „bručet“ lidé, kteří neměli tušení, do jaké sofistikované sítě se v rámci obchodů dostali.

V „zaklekávacích“ kauzách se totiž už delší čas potvrzuje, že finanční úředníci některé plátce daně šikanovali nesmírně tvrdým přístupem, zatímco jiné nechávají vyklouznout bez zaplacení. Známá je například kauza přerovské společnosti FAU. Ta obchodovala s minerálními oleji, v důsledku kroků státních úřadů skončila v konkurzu. A státu hrozí, že za to bude platit na odškodnění velmi vysokou sumu.

Ve stínu podobných odhalení o „zaklekávání“ bohužel zůstala kauza známá pod názvem Trávníček. Její průběh sepsala na webu kauzatravnicek.cz dcera Miroslava Trávníčka Michaela Valentová. Podnikatel ze Svitav Miroslav Trávníček tak stráví za mřížemi šest let, jeho obchodní kolega Tomáš Rothschein pět let. Soud jim už poslal datum nástupu trestu.

Skutečně realizace roku?

Případ z roku 2016 s krycím jménem „Olej“ financové označili za velmi úspěšnou operaci. A tři detektivové David Kakrda, Michael Kastner a Šárka Jirešová z Daňové Kobry získali ocenění za nejlepší realizaci roku. Jenže byli pravděpodobně na začátku cesty, na jejímž konci skončí ve vězení nikoli organizátoři, ale lidé ze samého konce daňového řetězce.

Sám Finanční úřad Svitavy totiž v roce 2017 přišel s tím, že se podvod v řetězci obchodování „sice stal, ale stal se mimo sféru daňového subjektu“, který o tom „mohl nebo měl vědět“. Tedy ne, že jej spáchal.

Přesto žalobce Krajského státního zastupitelství v Hradci Králové Jiří Viesner v roce 2019 u pardubického soudu podal na Trávníčka s Rothscheinem obžalobu kvůli údajné organizaci karuselových řetězců. Na základě obžaloby byli o několik měsíců později nepravomocně odsouzeni, Trávníček k šesti letům a Rothschein k pěti letům odnětí svobody. Ne ovšem proto, že by karuselové řetězce organizovali, ale proto, že se jich, byť zcela nevědomky a na konci, účastnili.

Trávníček s Rothscheinem tedy byli královéhradeckým krajským soudem odsouzeni za jiný skutek, než za který byli obžalováni. Odůvodnění je tak košatě divoké, že i daňový insider má problém se vyznat v tom, co vlastně Trávníček s Rotscheinem spáchali za trestný čin. Rozsudek nalézacího soudu v Pardubicích potvrdil i Vrchní soud v Praze.

Miroslav Trávníček ale tvrdí, že důkazy na jeho obhajobu byly zneužity proti němu a že byly tendenčně dezinterpretovány. Tomáš Rothschein pak Ekonomickému deníku sdělil, že mu nebylo řečeno, co konkrétně měl spáchat. A tudíž podle něj nebyl, a ani nemohl, být předložen žádný důkaz, a nemá se tak k čemu vyjadřovat a co napadat. Rotschein tvrdí, že naopak důkazy svědčící v jeho nevinu jsou zcela ignorovány, a nikdo, policie, žalobce, ani soud, se k nim nechtějí vyjádřovat. „Odsoudit bez důkazů lze, soudci pak nemusejí nic dokazovat, stačí jim jen tvrdit, ale pokud máte důkazy o své nevině, nemohou tyto důkazy připustit. Na to je jediná zbraň je ignorovat. A to je právě můj případ,“ tvrdí Rotschein.

Z odůvodnění rozsudku první instance vyplývá, že nebylo prokázáno, že by Trávníček řetězec firem vytvořil, organizoval či řídil. Navíc dle rozsudku nemělo jít ani o karuselové řetězce, ale řetězce podvodné, protože neprobíhaly v kruhu. „Není však pochyb, že se do tohoto řetězce zapojil,“ konstatoval v rozsudku předseda soudního senátu Roman Drahný s tím, že je Trávníček zkušený obchodník na trhu se zemědělskými komoditami, který má vědět, že „takto složitě koncipovaný obchod nelze považovat za běžnou obchodní transakci“. A podotkl, že je důvodem pro „vážné podezření na útok vůči daním“.

Trávníček i Rothschein se proto odvolali. Tomáš Rothschein namítl, že napadený rozsudek a procesní postup orgánů činných v trestním řízení, jenž vydání rozsudku předcházel, se nezakládá na žádných důkazech, ale jen na tvrzení vyšetřovatele a státního zástupce, která jsou pravdě odporující a mnohdy nelogická a nesmyslná. Ale také na nezákonném průběhu přípravného řízení dokazování a na procesně nesprávném předpojatém postupu nalézacího soudu, který se evidentně snaží vyhovět obžalobě, kterou v odůvodnění napadeného rozsudku v podstatné části cituje. A namítnuty byly i odposlechy.

Uveďme i další argument, poukazující na možnou nezákonnost řízení. Odposlechy a další úkony sledování podezřelých totiž povoloval věcně i místně nepříslušný soudce z Okresního soudu v Hradci Králové Pavel Trejbal. „Nepodjatý soudce by to však nepovolil, jelikož pro odposlechy a sledování nebyly žádné důkazy, ty musely být vymyšleny, a proto tam jsou velké lži a nesmysly. Hovoří se tam o skutečnostech, které se mě vůbec netýkaly, o událostech víc, jak rok starých a mě se netýkajících, nebo vyloženě vylhaných, kdy jsem se měl setkávat s jistými osobami, inkasovat od nich peníze a předávat je dál. Na to samozřejmě není ani jeden důkaz, ale ani stín podezření, takže by neutrálně pracující soudce nemohl nikdy odposlechy a sledování schválit,“ sdělil k tomu Ekonomickému deníku Tomáš Rothschein.

Svědci, kteří obžalovaného vůbec neznají

Když byl Miroslav Trávníček a jeho kolegové zatčeni, vazební soud probíhal pod taktovkou soudce Pavla Trejbala, který měl ve věci podle všeho jasno předem a rozhodnutí vyhlásil bleskurychle. „Ani policie, ani soudce mi vůbec neřekli, co trestného jsem měl udělat, a neuvedli žádné důkazy. Prý jsou tajné a nemůže je sdělovat. Toto skutečně u soudu zaznělo,“ popisuje detaily kauzy Tomáš Rothschein.

Tomáš Rothschein pak byl propuštěn z vazby po více jak půl roce na kauci. „Ale bylo to komické. Soudce Pavel Trejbal mě sice propustil na základě záruk důvěryhodných osob, ale odvolal se státní zástupce Jiří Viesner, takže vazba pokračovala. Při dalším vazebním jsem propuštěn nebyl, i když krom záruk přibyla ještě kauce ve výši 300 tisíc korun. Prý je to málo. Předtím stačily jen záruky. Asi byl v mezidobí poučen, za jakých podmínek mohu být propuštěn z vazby. Já jsem byl skutečně propuštěn, až když se kauce zvedla na dvojnásobek,“ kroutí hlavou Tomáš Rothschein. „K tomu si ještě Pavel Trejbal připsal, že jsem dal slib obviněného, ale žádný takový jsem nedal. Když jsem se ho na to ptal, odpověděl, že se to píše automaticky,“ podotkl Rotschein.

„Žalobce Jiří Viesner pak vypracoval obžalobu, která je jen kopií obvinění, takže jsou tam ponechány všechny lži, nesmysly a křivá obvinění. Naopak si tam Viesner přisadil ještě další nesmyslná tvrzení svědčící o tendenčnosti a účelovosti obžaloby. Trávníček i Rothschein jsou viněni ze spáchání skutků, které ještě nemohly ze zákonných důvodů nastat, a tudíž je nešlo ani spáchat. Obžaloba vůbec nesplňovala zákonem dané náležitosti dle § 177 tr. řádu a podle zákona tak byla neplatná, ale na to nikdo nebral ohled. Jaké měla vady? Především vůbec neříkala, co trestného jsem měl spáchat, kdy jsem to měl spáchat, jak jsem to měl spáchat, jaké jsou pro to důkazy a samozřejmě pak chybí i vyhodnocení těchto důkazů, když neexistují. Kauza pak dospěla až ke Krajskému soudu – pobočce v Pardubicích, kde soudce Roman Drahný zcela odmítl stížnosti a námitky. Jednoduše se k nim nevyjádřil a odsoudil mě, aniž by mně přes dotazy a stížnosti sdělil, co jsem vlastně spáchal. Jako mantru jen opakuje, že vše je podrobně popsáno v obžalobě, tam však nic není, a že důkazy jsou ve výpovědích svědků a odposleších, aniž by uvedl v jakých, a co dokazují. Navíc všichni svědci, tzv. missing tradeři, které jsem měl organizovat a komunikovat s nimi, uvádějí, že mě neznají a nikdy se mnou nebyli ve styku, takže naopak jejich výpovědi zcela boří obžalobu. A přitom moje obvinění stojí na tom, že jsem s nimi měl komunikovat. Podobné závěry lze vyvodit i z odposlechů, ale nikdo je nevyhodnocoval, i když jim to ukládá zákon.“ tvrdí odsouzený Tomáš Rothschein.

„První věcí, kterou musí soudce udělat je přezkoumat obžalobu, zda neodporuje zákonu a tvoří solidní podklad pro další jednání, viz § 181 odst. 1. Toto však Roman Drahný záměrně neudělal přesto, že byl na to upozorňován písemně před jednáním i ústně během jednání. Soudce Drahný se však zalekl jedné do očí bijící hlouposti, na kterou jsem upozornil v závěrečné řeči, že zboží v karuselovém řetězci bylo dopravováno ke koncovému zákazníkovi, a tak narychlo přepracoval již připravený rozsudek, který se tak liší od původního znění obžaloby. S touto změnou jsem byl seznámen až při čtení rozsudku, což už samo o sobě je v rozporu se zákonem. Jako i to, že mění původní znění obžaloby, což soudce nemůže. Tedy ani po odsouzení krajských soudem nevím, čeho kriminálního se měl dopustit a i přes četné dotazy mi to soudce Drahný odmítal říct,“ tvrdí Rothschein.

Věc tedy šla po podání odvolání obou obžalovaných na Vrchní soud v Praze. „Mezitím však soudce Roman Drahný šel na stáž na tento Vrchní soud a zasedal v senátu č. 3, kterému předsedal Stanislav Králík. Tento senát vždy řeší podobné kauzy, takže bylo již od počátku známo, že kauzu bude soudit právě senát soudce Králíka. V senátu s Králíkem zasedali dále Jiří Hnilica a Bohuslav Horký. Původní termín jednání byl zrušen dva dny před jeho zahájením a v novém termínu se již jednání neúčastnil soudce Horký, jelikož vykonával stáž na Nejvyšším soudu a nahradila ho soudkyně Městského soudu v Praze Eva Brázdilová. Soudní jednání bylo naplánováno na dva dny a hned na počátku byl předsedou soudu Králíkem sdělen program, kdy mělo být nejdříve shrnutí případu, řeč obhájce, řeč státního zástupce, dokazování a naše závěrečné řeči. Vše tak probíhalo až do řeči státního zástupce, kdy předseda senátu najednou vyhlásil konec, nedovolil mi pronést závěrečnou řeč a přečetl rozsudek. Nenechal mě mluvit, abych nemohl vznést zásadní námitky k případu, na které by Vrchní soud neuměl odpovědět. Je to však opět porušení základního práva na řádnou obhajobu, neboť je nemyslitelné, aby po obžalobě, kterou vznáší státní zástupce, se obžalovaný k tomu nemohl vyjádřit. Jedná se v podstatě o jednostranný soud s předem daným výsledkem,“ tvrdí Tomáš Rothschein, který musí za pár dnů nastoupit do věznice v Hradci Králové k pětiletému trestu.

Na všechny, podle Tomáše Rothscheina, nepravosti existují různé, především listinné, důkazy. Oba odsouzení podávají dovolání k Nejvyššímu soudu a doufají, že spravedlnosti bude skutečně učiněno za dost.

Stopa míří na Slovensko

Kdo tedy obchody skutečně organizoval? Napovědět může odvolání, které sepsal Rothscheinův obhájce Ondřej Moravec. Podle něj bylo v hlavním líčení zcela jednoznačně prokázáno, že skutkový děj se odehrál zcela jinak, než jak jej konstruovala obžaloba. „Obžalovaným bylo kladeno, že zorganizovali umělý dodavatelský řetězec, aby vyvolali mylný dojem, že společnost Trávníček Svitavy nakupuje zboží od tuzemského dodavatele (a náleží ji nárok na odpočet daně na vstupu), ačkoli ve skutečnosti měla dle obžaloby nakupovat zboží v jiném členském státě, přičemž pořízení zboží v jiném členském státu není spojeno s uplatněním nároku na odpočet, v důsledku čehož je pořizovatel povinen odvést na výstupu daň vypočtenou z výše prodaného zboží. Obžalobou bylo tvrzeno, že obžalovaní sofistikovanými prostředky vytvořili a řídili umělý dodavatelský řetězec, do kterého byli zapojeni chybějící obchodníci (missing traders), kteří neplnili své daňové povinnosti,“ argumentuje Ondřej Moravec.

V hlavním líčení naproti tomu podle něj vyšlo najevo (a explicitně to připouští i nalézací soud), že skutkový děj se ve skutečnosti odehrál zcela jinak. „Obžalovaní žádný řetězec nezorganizovali, obžalovaný Rothschein žádné missing tradery nezajistil a neřídil. Subjekty, které jsou obžalobou označovány jako missing tradeři, obžalovaného Rothscheina bez jediné výjimky vůbec neznají, nesetkali se s ním a nevědí, o koho jde. Dokonce bylo zjištěno, že se o žádné missing tradery v pravém slova smyslu nejedná, neboť ve skutečnosti šlo o společnosti, které byly, patrně Rastislavem Dzuroškou, zneužity a jejich představitelé se na obchodování s řepkovým olejem nepodíleli. Ke ztrátě daně v dodavatelském řetězci sice patrně došlo, avšak daň nebyla zkrácena jednáním obžalovaných a zkrácenou daní nebyla daň společnosti Trávníček Svitavy. Soud prvního stupně nespecifikuje, na základě jakých důkazních prostředků dospěl k závěru, že obžalovaný Rothschein o těchto skutečnostech věděl, omezuje se na zcela obecné a ničím nepodložené konstatování, že byl zkušeným obchodníkem a že to tedy vědět měl,“ tvrdí v odvolání Ondřej Moravec.

Obdobně argumentoval v odvolání i obhájce Miroslava Trávníčka Radan Vencl. „Obžalovaní byli shledáni trestně odpovědnými za jednání krátící daň, kterého se dopustily jiné osoby, jež vůbec nebyly postaveny před soud. Shledal-li nalézací soud, že rozhodující roli v řetězci tvoří svědci Rastislav Dzuroška, Maria Randusová, případně svědek Peter Siska, pak neměl ustrnout na tom, že skutkový stav nově ukotví tak, že se obžalovaní zapojili do již existujícího řetězce, nýbrž měl oba obžalované obžaloby v plném rozsahu zprostit a zvážit zahájení trestního stíhání osob, které se skutečně dopustili onoho soudem zmiňovaného útoku vůči daním, na který měli obžalovaní mít přinejmenším vážné podezření. S ohledem na uvedené obžalovaný navrhuje, aby Vrchní soud v Praze napadený rozsudek zrušil a sám ve věci rozhodl tak, že obžalovaného zcela zprostí obžaloby, neboť skutek, který mu byl kladen za vinu, se vůbec nestal,“ napsal do odvolání obhájce Vencl.

Vrchní soud se s rozsudkem ztotožnil

Odvolací soud ovšem s drobnými výhradami konstatoval, že nalézací soud dospěl ke správnému rozsudku. „K odvolacím námitkám uplatněným obžalovanými Miroslavem Trávníčkem a Tomášem Rothscheinem, které jsou prakticky totožné s námitkami uplatněnými již před nalézacím soudem a s nimiž se nalézací soud v napadeném rozsudku náležitě a příkladně vypořádal, lze odkázat na písemné odůvodnění napadeného rozsudku s tím, že k argumentaci nalézacího soudu Vrchní soud v Praze toliko dodává a zdůrazňuje, že nelze přisvědčit obžalovaným, pokud mají za to, že pro jejich vědomé zapojení do projednávané trestné činnosti nesvědčí žádné důkazy a rozhodnutí o jejich vině je tak založeno na pouhých domněnkách či spekulacích nalézacího soudu nebo nesprávně vyhodnocených důkazech, s jejichž interpretací obžalovaní velmi obsáhle polemizují. Vrchní soud v Praze se naopak zcela ztotožňuje se závěry nalézacího soudu, dle kterých není pochyb o tom, že právě tito dva obžalovaní se aktivně zapojili do podvodného jednání, které směřovalo ke krácení DPH, či vylákání nadměrných odpočtů DPH v souvislosti s předstíraným nákupem komodity v tuzemsku, navzdory tomu, že komodita měla původ v jiném členském státě EU, skrze uměle vytvořené řetězce společností či OSVČ, účelových fakturačních mezičlánků bez skutečného ekonomického významu,“ stojí v rozhodnutí Vrchního soudu.

K námitkám stran naplnění subjektivní stránky projednávaného trestného činu napříč

odvoláními obou obžalovaných spojených i s argumenty, že obžalovaní měli být nevědomě

zneužiti v souvislosti s trestnou činností úplně jiných osob, nutno k argumentaci nalézacího

soudu doplnit, že obžalovaní s ohledem na zapojení společností, které reprezentovali, či i sebe sama jako OSVČ, jako fakturačních mezičlánků do uvedených řetězců, vytvořených s cílem zejména vylákat nadměrné odpočty DPH, by v takovém případě, konstatováno v obecné rovině, jak stojí v rozhodnutí vrchního soudu, představovali obžalovaní přinejmenším bílé koně. „Je bez jakýchkoliv pochybností, že společnosti, které reprezentovali, či sebe sama jako OSVČ, do uvedených řetězců zapojeny byly. Aby však bylo možno o trestní odpovědnosti uvažovat, je třeba zkoumat, zda jejich jednání vykazuje znaky úmyslného zavinění, viz usnesení Nejvyššího soudu ČR ze dne 25.3.2015, sp. zn. 8 Tdo 137/2015, kdy jednání spolupachatelů musí být vedeno stejným úmyslem, neboť teprve tak se stává objektivně i subjektivně složkou děje tvořícího ve svém celku trestné jednání, a že každý spolupachatel si však musí být vědom alespoň možnosti, že jednání jeho i ostatních spolupachatelů směřuje k spáchání trestného činu společným jednáním, a být s tím pro tento případ srozuměn, přičemž není podstatné, že každý spolupachatel sledoval při společném jednání svůj prospěch,“ stojí v odvolacím rozsudku.

Soud tvrdí, že především Tomášovi Rothscheinovi muselo být zřejmé, že společnost, ve které působil, či posléze sám jako OSVČ, byli pouhým nastrčeným článkem řetězce společností organizovaných někým jiným. „Obžalovaným musela být přinejmenším podezřelá už samotná existence několika společností, které byly ve své podstatě

pro dané obchodní transakce ekonomicky naprosto zbytečné a bez kterých by se, pokud by se jednalo o skutečně reálně míněný obchod, bez problémů obešel. Pokud tedy zejména obžalovaný Tomáš Rothschein za takové situace v řetězcích dlouhodobě setrval, ačkoliv věděl, že to není on, kdo o obchodních transakcích společnosti, kterou reprezentoval, či sebe jako OSVČ, rozhoduje a že pouze vykonává pokyny osoby, která k této společnosti nemá žádný formální vztah, jednal bezpochyby v rozporu s povinnostmi, které mu z jeho postavení vyplývaly, především pak v rozporu s povinností péče řádného hospodáře, a bylo by možno tak na obžalovaného Tomáše Rothscheina pohlížet skutečně ještě jako na tzv. bílého koně. Za dané situace ovšem nezbývá než dospět k závěru o minimálně nepřímém úmyslu u tohoto obžalovaného ve vztahu k cíli, který řetězec společností sledoval a kterým bylo zejména vylákání nadměrných odpočtů DPH. Obhajoba obou obžalovaných, že si hleděli pouze chodu svých společností a se společnostmi, které krátily daň, neměli nic společného, tedy obstát nemůže,“ napsal předseda senátu odvolacího soudu Stanislav Králík.

Nejsou vinni, tvrdí právník od senátora

Do případu se vložil i zlínský senátor a respektovaný daňový poradce Tomáš Goláň, který postup finanční správy podrobil velmi tvrdé kritice. K trestní rovině případu se ale nevyjadřuje.

Ekonomický deník aktuálně hovořil s právníkem Tomášem Rydvalem z Goláňovy daňové kanceláře. „(Trávníček a Rothschein) nejsou vinni, neexistují přímé ani nepřímé důkazy, že by o jakémkoliv krácení daní věděli či vědět mohli,“ řekl k tomu Ekonomickému deníku Tomáš Rydval z Goláňovy daňové kanceláře.

Na otázku, co Trávníček a Rothschein podnikali, a zda byly jejich kroky zákonné či nezákonné, pak Rydval odpověděl: „Obchodovali s řepkovým olejem. Ty transakce nebyly nijak nápadné, navíc navazovaly na předchozí transakce (u Trávníčka) se subjektem, který v celkovém posouzení vyšel zcela bez škraloupu. Její postavení přitom doposud nebylo orgány činnými v trestním řízení nijak vysvětleno (jedná se o přitom o velkou společnost obchodující se zemědělskými komoditami a byla to ona, která přišla za Trávníčkem s nabídkou obchodů s řepkovým olejem),“ pokračuje Rydval.

Na další otázku, kdo je skutečným viníkem pak Rydval uvedl, že: „Osoby jiné národnosti, než české, vystupující na pozicích předcházejících obchodní vztah Rothschein – Trávníček -Svitavy“.

Rydval tvrdí, že soudy by rozhodly skutečně podle práva, jedině pokud by soudy a soudci začali poslouchat opakované námitky obhajoby. „A to nejen stran správného zdanění transakcí, ale také stran důkazů zajištěných přímo orgány činnými v trestním řízení (např. analýza počítačů, fakturace, zajištěná razítka jiných společností atd.) a také odposlechů. Obhajoba nemůže být jen formálně, ale také materiálně a musí být s těmito důkazy a návrhy řádně vypořádáno. Za všechno svědčí už jen to, že předcházejícího dodavatele pana Rothscheina pan Trávníček neznal (ten to dokonce výslovně potvrdil!), shodně nebyly známy ani jiné společnosti, přesto soud opakovaně uvádí, že Rothschein i Trávníček měli znalost všech subjektů v řetězci,“ uzavírá právník Tomáš Rydval z daňové kanceláře senátora Tomáše Goláně.

Jak už Ekonomický deník nastínil, Vrchní soud v Praze ovšem tvrzení Tomáše Goláně a jeho týmu, ani obžalovaných, nepřijal. Podle soudu jde o tvrzení, že obžalovaní „skrze jimi reprezentované společnosti daňové povinnosti řádně plnili a splnili, ryze účelové, vedené snahou své jednání bagatelizovat, a nemůže na tom nic změnit ani žádné znalecké zkoumání či odborné vyjádření, tím méně výslech daňového poradce Tomáše Goláně, či jiného daňového poradce, navrhovaného obhajobou“. „Nalézací soud tedy dospěl ke zcela správným skutkovým závěrům o zapojení obou obžalovaných do projednávané trestné činnosti. V otázce skutkových zjištění se Vrchní soud v Praze se soudem nalézacím zcela ztotožnil a dále v podrobnostech odkazuje na velice pečlivé písemné odůvodnění napadeného rozsudku, když není povinností odvolacího soudu opakovat zcela odpovídající a logické úvahy soudu nalézacího, pokud je tento soud dostatečně vyjádřil v přezkoumávaném rozhodnutí. Pokud jde ale o celkové vyčíslení škody, která byla či měla být České republice u DPH jednáním obžalovaných způsobena, tedy vyčíslení rozsahu zkrácení DPH či výhody na DPH vylákané, mohl být nalézací soud pečlivější a celkové součty mohl vyčíslit přiléhavěji. Nadto nalézací soud

přehlédl, že obžalovaní, byť okrajově, se jednání dopouštěli též formou krácení vlastní daňové povinnosti. Nic nebránilo, aby ve skutkových zjištěních nalézací soud ohledně DPH provedl následující rekapitulace, a to v návaznosti na výše skutečně uplatněných nadměrných odpočtů za jednotlivá zdaňovací období,“ uzavírá v rozsudku Vrchní soud v Praze.

Oba odsouzení podle posledních informací už dostali příkaz k nástupu trestu. Zde je závěrečná řeč Miroslava Trávníčka, která nemohla být u vrchního soudu přečtena.

Jan Hrbáček

Ekonomický deník se bude případu nadále podrobně věnovat.

Kauza Matoušek

Dobrý den,

v těchto dnech jsem se potkal s panem Trávníčkem a s jeho dcerou pani Valentovou. Při našem setkání jsme došli k závěru, že sdílíme stejný osud (naprosto se všemi podrobnostmi).

Proto po důkladném rozvážení a poradou se svoji rodinou, jsem se rozhodl vám nabídnout svůj příběh a takto s ním seznámit i veřejnost. Do současné doby jsem o tom, co prožívám, nikomu nevyprávěl, neboť jsem se styděl za to, co se odehrává s mojí osobou. Stalo se, že již v dřívější době mě přes doporučení mých známých kontaktovali investigativní novináři. V té době jsem se všeho bál a styděl, a tak jsem odmítl o mém příběhu mluvit. Ovšem dnes je situace úplně jiná a s pocitem veliké křivdy a bojem proti nespravedlnosti, jsem se takto rozhodl.

Abych vás v počátku neobtěžoval dlouhým výkladem, tak jen zkráceně o co jde.

Já a moje firma obchodovala od roku 2006 s řepkovým olejem, s methylesterem, s různými firmami. Byl jsem dokonce jedním z prvních dodavatelů do Čepra, Parama atd.. V roce 2010 a dále, má firma zobchodovala těchto surovin tolik, že byla velkým konkurentem firmě Agrofert. Na trh jsem dodával cca 1/3 potřeby českého trhu. V roce 2013 na mě klekli, udělali vše jako vždy – zajišťovací příkazy, platební příkazy, exekuce atd.. To vše začal FÚ Chrudim. Ale je třeba podotknout, že již od roku 2011 byla má firma prověřována UOOZ (nic nenašli), Analytickým útvarem MF (nic nenašli), poté Krajské ředitelství policie hl.města Prahy, Odbor hospodářské kriminality, 7.oddělení, Kongresová, kteří prověřovali obchodování v roce 2011 (uzavřeno, že se nic nestalo). A tak moji firmu dostal na prověření FÚ Chrudim, který po dlouhém prověřování sdělil, že se domnívá, že jsem podvedl stát na DPH a bez projednání „závěrečné zprávy“, předal vše na KP v Pardubicích. Ta mě v listopadu 2016 při domovní prohlídce obvinila z karuselových obchodů. Poté jsem byl v roce 2019 odsouzen KS v Pardubicích úplně za něco jiného než karuselové obchody, neboť ty se nepotvrdily.

Důležité – byl jsem odsouzen za obchody, které jsem dělal v roce 2010, a které byly stejné jako v roce 2011, ale v roce 2011 bylo vyšetřování uzavřeno, že se nic nestalo, i když obchod se týkal vždy stejného zboží se stejnými odběrateli i dodavateli, a tak musel současný pan vyšetřovatel vše napasovat na rok 2010.

Myslím, že tu jde o spojení policie, soudu a SZ, kteří se i v dnešní době snaží sebrat to, co ještě nevzali. Mimo jiné bojuji o nemovitost, která patří rodičům manželky (opět za pomocí FÚ), ve které bydlíme, jelikož nám bylo vše sebráno.

Můj příběh je velmi podobný příběhu pana Trávníčka ze Svitav, neboť nás dělal stejný pan vyšetřovatel, soudil stejný soudce KS v Pce a stejný soudce na VS v Praze. Je třeba zdůraznit, že vše probíhalo úplně za stejných postupů a se stejnými výsledky. Jen pan Trávníček je spojován s trochu jiným zboží a s úplně jinými osobami v obchodním řetězci. Ale oboje se týká komodit zajímavých pro Agrofert.

Je zřejmé, že můj příběh je velice obsáhlý. Upozorňuji, že vždy obchod probíhal podle pravidel, nikdy se neztratilo nic z obchodovatelného zboží a firma platila všechny daně a nikdy nedostala jediné penále či pokutu od kontrolních orgánů. A v řetězci byla firma až jako třetí.

Pro zajímavost – již jednou jsme bojovali za obnovu soudního řízení, neboť ten, který dělal podvody, uvedl v čestném písemném prohlášení ověřeným notářem, že vše dělal pouze on a já jsem o ničem nevěděl, že mě pouze využil. Samozřejmě KS v Pardubicích naši žádost zamítl s tím, že výpovědi svědků a maily ve spise se shodují. Toto není pravda, neboť nikdo nic konkrétního nevypověděl, jen vyšetřovatel si převzal, co potřeboval. Na maily jsem si nechal udělat odborné vyjádření od znalce, neboť maily nebyly vůbec nalezeny nikde u mě ani ve firmě, ale objevily se ve spise. V odborném vyjádření je jasně popsané, že to nelze brát jako důkaz, ale pan soudce VS odborné vyjádření zpochybnil, neboť jsem si ho nechal vypracovat já. Nyní bojujeme o další obnovu, jelikož jsme schopni dodat výslechem svědka nové důkazy k případu a ten chce vypovídat pouze před soudcem či státním zástupcem, neboť má obavu o svůj život. Tato podmínka byla vyřešena tak, že výslechem svědka byl opět státním zástupcem pověřen stejný vyšetřovatel, který nemá zájem se dopátrat pravdy. Není to komedie? Nyní čekáme na vyjádření KS.

A to nemluvím o tom, že v počátcích vyšetřování zmizelo z účtu firmy cca 50 mil. Kč (byly zablokované), a o kterých v současné době nechce nikdo nic vědět a všichni to zlehčují (vyšetřovatel, soudce KS i VS, KSZ). Tvrdí, že byly vyzvednuté někým , ale nikdo neříká, že byly „ukradené“ státem.

Závěrem – vyšetřovatel mi mezi čtyřma očima řekl „Když já se do toho zakousnu a budu chtít, tak na vás něco najdu“ a „ vaše firma má vše v pořádku, protože tím zakrývala trestnou činnost“. A mimo jiné, bydlí od nás cca 500 metrů.

Děkuji. Hezký den

Ing. Bedřich Matoušek

JUDr. Tomáš Rydval – Vyjádření ke kauze Trávníček-Svitavy

Základ celého případu je poměrně jednoduchý. V rámci obchodních případů s řepkovým olejem došlo mezi jednotlivými účastníky obchodní transakce k přeprodeji této komodity, přičemž jedním z účastníků byla také obchodní společnost Trávníček-Svitavy s.r.o. V daných obchodních vztazích však reálně došlo ke ztrátě daně z přidané hodnoty, neboť jedna ze společností daň nejenže neodvedla, ale ani nepřiznala. Zde však jednoduchost případu končí, neboť sled jednotlivých událostí a jednotlivá zjištění prokazují, že se jednalo o sofistikovaný a předem organizovaný zločin.

V praxi obchodní případy vypadaly následovně:

Společnost 1 z jiného členského státu objednala řepkový olej u společnosti A z jiného členského státu včetně dopravy, přičemž tato doprava se měla uskutečnit na místo plnění v České republice. Zde společnost 1 fakturuje plnění na společnost 2, tato fakturuje plnění na společnost 3, společnost 3 následně na společnost 4 a společnost na inkriminovanou obchodní společnost Trávníček-Svitavy s.r.o. Schéma tak vypadá nějak následovně:

Společnost A (JČS) -> Společnost 1 (JČS) -> Společnost 2 (ČR) -> Společnost 3 (ČR) -> Společnost 4 (ČR) -> Trávníček-Svitavy s.r.o. -> odběratelé

Společnost 1 tyto obchodní případě vykazuje jako třístranný obchod, což znamená, že v České republice není povinna odvádět daň a veškerá daňová povinnost v České republice spadá na společnost 2. Společnost 2 však v České republice žádnou daň nepřiznala, ani neodvedla (tímto se odborně označuje jako tzv. missing trader), což jak bylo v řízení později zjištěno, nebyla toho vůbec schopna. Pro vykázání a splnění podmínek třístranného obchodu je třeba splnit poměrně tvrdé zákonné podmínky, v opačném případě se o třístranný obchod ze zákona nemůže vůbec jednat.

Z řízení vyplynulo, že Společnost 2 skutečně přiznání nepodala a daň neodvedla. Nikoliv však z důvodu úmyslného skrytí těchto obchodů, ale z důvodu, že o těchto transakcích vůbec nevěděla. Zde je nutné uvést, že principy těchto obchodů zůstaly stále stejné, pouze se v průběhu měsíců střídaly názvy společností (především Společnosti 2), přičemž Společnost 1 a Společnost 3, i když došlo k jejich změně, zůstávaly prakticky nadále personálně stejně obsazené. Ani jedna ze Společností 2 o žádných obchodech s řepkovým olejem nevěděla, těchto obchodů se neúčastnila, a neznají jak osoby ze společností A, 1, 3, 4, popř. také z obchodní společnosti Trávníček-Svitavy s.r.o., ale neznaly ani jednotlivé společnosti.

I přestože nebyly splněny zákonné podmínky pro třístranný obchod (mezi ně patří především vykázání třístranného obchodu všemi stranami daného obchodního případu – tedy společností A, Společností 1 a Společností 2, ale zejména přiznání daně Společností 2), jak Finanční správa, tak především orgány činné v trestním řízení toto právní jednání ponechaly zcela bez zpochybnění.

Je však třeba poukázat nejen na nesplnění zákonných podmínek pro splnění třístranného obchodu, ale především jednotlivé indicie a zvláštnosti v jednání Společnosti 1 a Společnosti 3. Mezi ně patří vzájemné rozpory ve vyjádření jednatelů, kdy jeden uvedl, že se společností 2 je seznámil jednatel Společnosti 3, druhý zase tvrdí, že to byl jednatel společnosti 1, který jej seznámil se společnostmi 2. Obrovské indicie se dostává také v platebním toku, kdy zcela logicky by platby měly probíhat mezi jednotlivými subjekty – tedy Společnost 3 hradí Společnosti 2 a tato hradí za plnění Společnosti 1. Zde se tomu tak neděje a pokaždé platba probíhá tak, že Společnost 3 hradí přímo Společnosti 1, a to bez jakékoliv účasti Společnosti 2. V neposlední řadě v některých měsících doházelo i k tomu, že Společnost 1 a Společnost 3 byly zastoupeny tou stejnou osobou, byť jednou na pozici jednatele a u druhé na základě plné moci. Tato závažná zjištění ponechala Finanční správa i orgány činné v trestním řízení zcela bez povšimnutí!

V řízení tak prvním subjektem, který měl odvést na území České republiky, byla Společnost 1, neboť nebyly splněny zákonné podmínky třístranného obchodu a fakticky daňový únik vznikl již fiktivním vykázáním plnění ve prospěch Společností 2, které se však daného plnění nijak neúčastnily, o ničem nevěděly, nikoho neznaly, a nakonec samotný peněžní tok přes ně nijak neprošel.

Vzniká tak otázka účasti obchodní společnosti Trávníček-Svitavy s.r.o. na celém podvodu. Všímavý čtenář si jistě všiml, že doposud nepřišla řeč na Společnost 4. Společnost 4 je velkou společností, působící na trhu s komoditami. Nejedná se přitom o firmu z holdingu. Společnost 4, byť byla přímým odběratelem Společnosti 3 a s osobami ve společnosti 3 dlouhodobě spolupracovala, nebyla ze strany Finanční správy ani orgánů činných v trestním řízení nijak šetřena. Finanční správa a orgány činné v trestním řízení se zaměřily pouze a výlučně na obchodní společnost Trávníček-Svitavy s.r.o. a jejího jednatele. Přitom využily řadu operativně pátracích prostředků, včetně odposlechů.

Zde se dostáváme k samotnému podstatnému meritu celé věci – orgány činné v trestním řízení tvrdí, že to byla obchodní společnost Trávníček-Svitavy s.r.o., resp. její jednatel, který daňové podvody organizoval a dával pokyny, jak mají transakce probíhat. Fakta, konstantně přednášená jak obhajobou, tak potvrzena i třetími stranami, však orgány činné v trestním řízení naprosto přecházejí. Již první skutečností je to, že obchod s řepkovým olejem byl nabídnut obchodní společnosti Trávníček-Svitavy s.r.o. Společností 4. Tuto skutečnost přitom výslovně potvrdily osoby zastupující Společnost 4. Tedy, první podnět k obchodům s řepkovým olejem učinila Společnost 4, nikoliv obchodní společnost Trávníček-Svitavy s.r.o. Současně z jednotlivých výslechů vyplynulo, že obchodní společnost Trávníček-Svitavy s.r.o., popř. jejího jednatele, neznaly jak Společnost A, tak Společnost 1, Společnost 3 a nakonec ani Společnost 2. Za stěžejní byly považovány odposlechy. I přes jejich množství přesto orgány činné v trestním řízení doposud nebyly schopny označit jediný odposlech, který by jakýmkoliv způsobem vedl k tomu, že jednatel obchodní společnosti Trávníček-Svitavy s.r.o. kohokoliv úkoloval, kohokoliv naváděl, jak, kde a kým mají probíhat jednotlivé obchodní transakce.

Spletitost těchto transakcí a jejich obměn je v meritu více, autor textu pouze zjednodušil počátky obchodování s řepkovým oleje. Funkce a princip obchodování však zůstal vždy stejný, a to ten, že Společnost 1 a Společnost 3 se vždy znaly a obchodní případy probíhaly prakticky pouze mezi nimi, pouze s obměnami Společnosti 2, přičemž Společnost 1 vždy plnění vykázala jako třístranný obchod, čímž nebyla povinna odvést v České republice daň z přidané hodnoty.

Ignorace zcela zjevných faktů, ověřitelných ze spisového materiálu, která navíc i v laikovi vzbuzuje pochybnosti, je úchvatná. V dané věci však platí jedno – trest si odpyká nevinná osoba.

A kdo na tom nejvíce tratí? Není to pouze jednatel obchodní společnosti Trávníček-Svitavy s.r.o., který má po více než 20 letech budování společnosti nesoucí jeho jméno zničenou pověst. Je to také stát a daňový poplatníci. Stát přišel o subjekt, který zde hradil vždy řádně své daňové povinnosti a odváděl státu velice slušné daně. Stát svým vlastním postupem ponechal subjekty páchající zde trestnou činnost minimálně od roku 2014 bez povšimnutí, ponechal je zcela na svobodě. Přitom škodní jednání, kterého se tito pachatelé dopustily, atakuje řádově hodnotu sta milionů korun českých. S především stát svým postupem ztrácí statut právního státu, neboť každý po seznámení se spisovým materiálem kroutí hlavou nad skutkovými a právními závěry Finanční správy a orgánů činných v trestním řízení. Nad tímto kroutí hlavou i autor textu, kterému ani po třech letech zatupování obchodní společnosti Trávníček-Svitavy s.r.o. nebyl dán do ruky jediný důkaz, který by tezi o podvodné společnosti Trávníček-Svitavy s.r.o. podporoval.

JUDr. Tomáš Rydval

Závěrečná řeč k odvolání proti Rozsudku KS na Vrchním soudě dne 25.1.2021, která nemohla být přečtena

Vážený senáte,

v průběhu celého řízení konstantně a zcela konsistentně upozorňuji společně se svým obhájcem Mgr. Venclem na hrubá porušení zákonů České republiky, Ústavy České republiky i Listiny základních práv a svobod, a to ze strany orgánů činných v trestním řízení i soudů okresních i krajských vůči mé osobě.

Všechna má podání jsou obsažena ve spise, na tomto místě však považuji za důležité velmi stručně shrnout ta nejzásadnější:

Ostře se vymezuji proti přípravnému řízení a postupům vyšetřovatele x a uvedu zejména body, které ovlivňují a zatěžují celý proces:

- Jeho osobní invektivy vůči mé osobě

- Jeho lživé fabulace a jejich průběžné ad hoc změny během „vyšetřování“

- Jeho zjevná neznalost zákona o DPH

- Jeho zjevná neznalost obchodních praktik na trhu s komoditami

- Jeho evidentní zaujatost a podjatost vůči mé osobě

Tyto pak dále bezmyšlenkovitě a bez přezkoumání přebírá i státní zástupce JUDr. x Námitky proti přípravnému řízení a tendenčnímu postupu vyšetřovatele a námitky proti tvrzení obžaloby je součástí spisu a bylo založeno osobně dne 3. 10. 2019.

Vyjádření k procesu

- Není mezi účastníky procesu rovnost před zákonem

- Nemáme rovnost zbraní

- Neexistuje presumpce neviny

- Neexistuje právo na spravedlivý proces

- Neexistuje právo na obhajobu

- Neexistuje právo na zákonného soudce

Vyjádření k meritu obžaloby

- Zcela a zásadně odmítám a rozporuji obžalobu i rozsudek Krajského soudu v Pardubicích, který je kombinací jen mechanického přepisu nesmyslné obžaloby, a bohužel dalších pochybných závěrů). Odmítám je jako celek, stejně tak i ve všech detailech, včetně jednotlivých bodů, považuji je za zcela nesmyslné, účelové a lživé.

- Namítám a upozorňuji na podjatost a zaujatost vyšetřovatele a státního zástupce, kteří prokazatelně jednali a jednají v úzké spolupráci a ve vzájemné osobní provázanosti bez jakéhokoliv objektivního opravného mechanismu.

-

Z

provedeného dokazování (výpovědi, výslechy, odposlechy,

listinné důkazy) jednoznačně vyplývá, (cituji):

- že jsem nikdy nebyl „organizátorem žádných karuselových řetězců za účelem krácení daní a poplatků“, jedná se o tvrzení, které státní zástupce p. x ničím nedoložil, ale pouze verbálně opakuje bez předložených důkazů.

- že jsem nikdy „nevytvářel žádné podvodné řetězce“, ani jsem „k tomu nikoho nenaváděl ani o to nikoho nežádal“

- že jsem nikdy „nezařadil do skupiny propojených právnických osob žádné společnosti v postavení „missing tradera““

- že jsem „nevytvářel, ani jsem jiné osoby nenaváděl vytvářet, zakládat či nakupovat společnosti, natož společnosti, které by měly působit jako „missing tradeři“ či společnosti neodvádějící DPH“.

- že jsem v řešených obchodech nikdy nebyl „prvodovozcem řepkového oleje do České republiky“, ale vždy jsem zboží nakupoval od tuzemského dodavatele za nákupní cenu včetně DPH a zcela v souladu se zákonem o DPH jsem musel nárokovat DPH na vstupu. Nikdy společnost Trávníček-Svitavy, s.r.o. neporušila neutralitu DPH.

- že jsem žádným způsobem neporušil své daňové povinnosti vůči státnímu rozpočtu České republiky. Od tohoto tvrzení již upustil finanční úřad a jeho snahou je daňový spor odložit a počkat na rozhodnutí v trestním řízení. Odvolací řízení u OFŘ probíhá od roku 2017!

- že jsem dbal na to, aby si mí obchodní partneři plnili své daňové povinnosti. To je naprosto zřejmé z mnoha telefonních odposlechů a listinných důkazů, kdy žádám všechny dodavatele o předání tvrzení o DPH a jeho úhradě do státního rozpočtu ČR.

- že jsem nikdy žádného obchodního partnera nenabádal k tomu, aby porušoval daňové povinnosti vůči státnímu rozpočtu České republiky. Právě naopak.

- Při své obchodní činnosti jsem kladl důraz na férové obchodování, obchodování bez podvodů a důraz na plnění daňových povinností. Toto moje přesvědčení prochází, jako červená linie, také všemi mými odposlechy.

- Do obchodních vztahů jsem vstupoval v dobré víře a zcela přesvědčen o férovosti a poctivosti svých obchodních partnerů. Měl jsem-li podezření na jakoukoliv nekalost, obchodování jsem ukončil či ani nedovolil jeho započetí. O tom svědčí i odposlechy, či emailové komunikace.

- Nikdy jsem nikomu „nediktoval cenu“, za jakou bude obchodovat – tedy nakupovat či prodávat. Z odposlechu je zřejmé, že ani x, x či x jsem žádnou cenu nediktoval.

- Není pravda, že bych neměl „zájem o kvalitu obchodovaného zboží“. Skladníkem p. x a majitelem x, s.r.o. p. x bylo potvrzeno, že z každé cisterny byl odebrán vzorek oleje a ponechán cca. 1 měsíc v úschově.

- Není pravdou, že by docházelo k „formálnímu přečerpávání“ zboží. Soudu byl předán exelový seznam dle měsíců od 8/2015 do 30.6.2016, které vyvrací lživou interpretaci státního zástupce. Skladová evidence byla vedena i v místě vykládky a nakládky v x.

- Nastínil jsem soudu dlouhodobost svého působení v oboru se zemědělskými komoditami, již od r. 1980, a to v pozicích účetní, vedoucí plánování a statistiky, vedoucí účtárny a po revoluci, v letech 1990-1998 jako ředitel ZZN Svitavy, poté jako fyzická osoba Ing. Miroslav Trávníček a od r. 2004 ve společnosti Trávníček-Svitavy, s.r.o.

- Společnost ZZN Svitavy a Trávníček-Svitavy, s.r.o. jsem vedl po celou dobu jako řádný hospodář, plnil jsem veškeré povinnosti vyplývající ze zákona, vůči finančnímu úřadu, OSSZ, VZP, celnímu úřadu, ÚKZUZ, certifikačním autoritám GMP+, ISCC a po splnění požadavků také auditu účetní uzávěrky. Vůči žádnému ze svých dodavatelů jsem neměl žádné závazky po lhůtě splatnosti. Výkazy společnosti byly pravidelně a včas zasílány do Sbírky listin Obchodního rejstříku.

- Společnost Trávníček-Svitavy, s.r.o. byla oceněna v r. 2015 dokonce jako jedna z TOP 100 společností v České republice.

- Společnost Trávníček-Svitavy, s.r.o. obchodovala za účelem dosažení, zajištění a udržení zisku, nikoliv podvodného vylákání DPH. Společnost Trávníček-Svitavy, s.r.o. od svého založení 1.3.2004 do 19.7.2016 nevybírala finanční prostředky z účtu společnosti pro vlastní potřebu a za dobu svého podnikání vytvořila vlastní zdroje ke konci roku 2015 ve výši 28,326 mil. Kč. Nikdy nepobrala ani nežádala žádný dotační titul z veřejných rozpočtů.

- Měsíční obrat firmy byl okolo 50 mil. Kč, které hradila právě ze svých vlastních zdrojů a částečně z úvěrových linek od bank. Ekonomická situace mé firmy byla ve velmi dobré kondici, o čemž svědčí zájem bank o aktivní účast úvěrového financování a stabilního výhledu dosažených hospodářských výsledků.

- Všechny obchody spol. Trávníček-Svitavy, s.r.o. jsou řádně zaúčtovány v účetnictví společnosti, jsou řádně vykázány v tvrzeních o DPH, a od 1.1.2016 také řádně uvedeny v povinném výkazu finanční správy, v kontrolním hlášení.

- Zdůraznil jsem, že jsem se nikdy nedopustil žádného trestného činu, a že do všech obchodů jsem vstupoval v dobré víře. Podanou obžalobou a celým tendenčním vyšetřováním se jedná o kriminalizaci běžné obchodní činnosti.

- Svoji práci jsem odváděl veškerý svůj čas, kdy mé pracovní dny byly dlouhé cca 11 hodin i více, včetně podstatného času o sobotách a nedělích.

- Jak vyplývá z informací získaných až v průběhu řízení ze spisu finančního úřadu a Policie ČR, stal jsem se obětí dobře organizované slovensko-české skupiny osob, která působila na území ČR a v povědomí finanční správy a pravděpodobně i Policie ČR dlouhodobě. Toto vyjádření znovu opakuji a zdůrazňuji!!! O tom, že bych snad měl být součástí podvodného řetězce jsem v době obchodování NEVĚDĚL a ani VĚDĚT NEMOHL!!! Podvodné firmy a osoby jsem neznal, jako ani ony neznaly mne! To vše vyplývá z důkazů obsažených ve spise! Co je však zarážející, je to, že všechny tyto informace měla Policie i finanční správa, přesto pachatelé trestné činnosti si pobíhají na svobodě a k soudu s mojí osobou chodí jako důvěrohodní svědci!

-

Spol.

Trávníček-Svitavy, s.r.o. vyzvala správce daně, aby jmenovitě

uvedl obchodní partnery, kteří porušili daňové povinnosti a v

jakém rozsahu tyto společnosti poškodily státní rozpočet.

- Správce daně odpověděl, že z Výsledku Kontrolního Zjištění (dále „VKZ“) jasně vyplývá, u které společnosti správce daně zjistil chybějící daň a která společnost v řetězci obchodování s řepkovým semenem porušila své daňové povinnosti. Na str. 13 VKZ správce daně uvádí missing tradera spol. x, s.r.o.., firma, která dluží finančnímu úřadu na DPH 52 mil. Kč.

- Závěrečné konstatování správce daně k obchodování s řepkovým semenem od spol. x, s.r.o. a x, s.r.o. na str. 23 VKZ zní jasně: „Skutečnosti vyšlé najevo svědčící o existenci daňového podvodu tak, jak je popsal správce daně výše, však nejsou kladeny daňovému subjektu, tedy společnosti Trávníček-Svitavy, s.r.o. k tíži a jsou uváděny pro vykreslení charakteru obchodů mimo sféru daňového subjektu.“

-

Rovněž

na str. 102-103 správce daně uvádí missing tradery x, s.r.o., x,

s.r.o., x, s.r.o., x, s.r.o., x, s.r.o. a x, s.r.o.. Jedná se

společnosti, které mají milionové nedoplatky na daních vůči

správci daně.

- Závěrečné konstatování správce daně k obchodování s řepkovým olejem ve všech dodavatelských řetězcích za období od srpna 2015 do července 2016 na str. 78 VKZ zní jasně: „Skutečnosti vyšlé najevo svědčící o existenci daňového podvodu tak, jak je popsal správce daně výše, však nejsou kladeny daňovému subjektu, tedy společnosti Trávníček-Svitavy, s.r.o. k tíži a jsou uváděny pro vykreslení charakteru obchodů mimo sféru daňového subjektu.“

- Není mi vůbec jasné, z čeho byla vyčíslena škoda a jak jsem ji měl údajně způsobit. Pachatelé trestné činnosti nebyli stíháni a chodí po svobodě. V rozsudku soud převzal od obžaloby bez přezkoumání seznam faktur vystavené mými dodavateli na společnost Trávníček-Svitavy, s.r.o., Jak, ale bylo v účetnictví společnosti Trávníček-Svitavy, s.r.o. prokázáno, všechny faktury byly mým tuzemským dodavatelům uhrazeny včetně DPH. Jestli u někoho došlo ke škodě, tak je to právě u osoby M. Trávníčka a společnosti Trávníček-Svitavy, s.r.o., které stát prostřednictvím FÚ Svitavy zadržuje finanční prostředky ve výši 24 mil. Kč a to se stalo důvodem kriminalizace mé osoby a mé společnosti, aby nedošlo k této vratce nadměrného odpočtu.

Vyjádření k rozsudku Krajského soudu v Pardubicích

Rozsudek Krajského soudu v Pardubicích je šokující.

Jak je vůbec možné, že je někdo zatčen, držen 8 měsíců ve vazbě, zničena jeho společnost, zničena jeho celoživotní práce, zničen jeho život, byl obžalován a vláčen po soudech na základě domněnek, nesmyslů a lží uvedených policejním orgánem a státním zástupcem, aby pak u hlavního líčení bylo prokázáno, že žádný skutek z uvedené obžaloby se nestal. Ale, aby soud učinil obžalobě zadost, změnil celý skutek tak, aby určil, že soud DOVOZUJE, že jsem měl být snad srozuměn s tím, že se v obchodních transakcích mělo jednat o podvod!!!

V dalších bodech se vyjádřím k tomu, co se uvádí v rozsudku krajského soudu.

- Kvituji, že soud uvádí: „Krajský soud rovněž nezpochybňuje obhajobu všech tří obžalovaných, že neexistuje jediný důkaz přímý, který by usvědčoval jak obžalovaného Ing. Miroslava Trávníčka, případně obžalovaného x, eventuálně obžalovaného x v tom smyslu, že jsou osobami, které by reálně vytvářely účelový řetězec napojených firem směřující ve svém důsledku ke zkrácení daně z přidané hodnoty.“ Je tedy evidentní, že soud vylučuje a popírá celou podanou obžalobu. S ostatními body rozsudku ale zásadně nesouhlasím, nemají žádnou oporu ani ve spise.

- Ohledně obchodů s řepkovým semenem: soud na straně 117 rozsudku uvádí: „Srozumění s uvedeným daňovým podvodem lze podle názoru krajského soudu dovodit i u obžalovaného Ing. Miroslava Trávníčka. Zde krom výpovědi svědka x, který se k jeho osobě vyjádřil, jakož i k výpovědi svědka x, lze připomenout, že Ing. Miroslav Trávníček byl zkušeným obchodníkem v oblasti zemědělských komodit, v regionu se pohyboval jako obchodník dlouhou řadu let, a to jsou podle názoru krajského soudu okolnosti, které dokládají minimálně jeho srozumění s tím, že předmětný obchod je tímto daňovým podvodem zatížen.“

- Není mi jasné, z čeho tak soud vychází. Soud „zapomněl“ do protokolu uvést, že svědek x se k výslechu u soudu přes výzvy nedostavil a musel být k výslechu předveden Policií, jeho výpověď je značně nevěrohodná a naopak svědčí o tom, že se daňových podvodů dopouštěl právě on. To také dosvědčil i p. x, který se sice k soudu dostavil, ale soud opět zapomněl poznamenat, že p. x na místě odmítl vypovídat. Na dotaz soudu proč odmítá vypovídat odpověděl, že „nechce vypovídat, aby nevystavil trestnímu stíhání x“. Další výpovědí svědčící o způsobech podnikání p. x podal (resp. byla čtena výpověď) x.

- O tom, že bych byl jakýmkoliv způsobem srozuměn já o tom, že se jednalo o „daňový podvod“ se ani jeden z nich vůbec nezmínil. Ani nemohl, protože jsem o tom neměl žádné tušení, x a x jsem nikdy neviděl a neznal. O tom, jaké společnosti a jak byly „do řetězce zahrnuty“, jsem se dozvěděl až ze spisu finančního úřadu a policie dlouho poté,co mi bylo sděleno obvinění. Já jsem pouze nakoupil u tuzemského dodavatele (zde můj obchodní případ začal) a prodal tuzemskému odběrateli (a zde obchodní případ skončil).

Soud asi zapomíná, že samotná okolnost, že jsem byl „zkušeným obchodníkem“ neznamená a ani nemůže znamenat, že nutně musím být srozuměn s jakýmkoliv nekalým obchodem či praktikou, které se dopouští jiné osoby na trhu. Naopak, takové hodnocení soudu považuji za skandální, soud kriminalizuje soukromé podnikání, z vyjádření soudu lze vyvodit, že se snad domnívá, že každý, kdo podniká dlouho, musí být nutně podvodník!!!

- Jak konstatoval i finanční úřad v rámci své zprávy, podvod byl v řetězci obchodování s řepkovým semenem spáchán mimo sféru společnosti Trávníček-Svitavy, s.r.o., finanční úřad uvádí, a i soud naznačuje, že těmito osobami dopouštějící se podvodného jednání jsou x (to vyplývá i z výpovědi x a x), x a x, avšak orgány činné v trestním řízení, pokud je mi známo, žádné kroky proti osobám x a x nekonají. Tito si vesele dále běhají po svobodě.

-

Ohledně

obchodování s řepkovým olejem, soud uvádí, cituji „oba

obžalovaní, jak Ing. Miroslav Trávníček, tak i x nesporují, že

k uvedeným obchodům docházelo v rozsahu zde specifikovaném. I v

tomto případě došlo k vytvoření řetězce právnických osob,

jejichž záměrem bylo primárně zrealizovat zkrácení daně z

přidané hodnoty, popřípadě neoprávněně vylákat výhodu na

této dani. Ani v tomto případě se podle názoru krajského

soudu, v souladu s prezentovanou obhajobou, nepodařilo prokázat,

že by obžalovaný Ing. Miroslav Trávníček, eventuálně

obžalovaný x byli osobami, které by uvedený řetězec vytvářeli,

popřípadě, že by jej nějakým rozhodujícím způsobem řídili.

Nebylo pochyb však o tom, že se prostřednictvím svých osob,

potažmo jimi představovaných firem do uvedeného řetězce

zapojili a podíleli se na něm.“

- To, co soud dovozuje je lež. Znovu opakuji, že v době obchodování jsem o žádném podvodném řetězci neměl žádné povědomí a ani jsem ho mít nemohl. Nakupoval jsem od tuzemského dodavatele, tomu jsem uhradil cenu včetně DPH a přesně dle zákona o DPH jsem toto nárokoval zpět. Zboží jsem prodal tuzemskému či zahraničnímu odběrateli.

- Důkazem mé trestné činnosti je dle soudu “v daném případě jsou obžalovaný Ing. Miroslav Trávníček i obžalovaný x zkušení obchodníci na trhu se zemědělskými komoditami a již z tohoto samotného faktu by bylo možno dovodit jejich srozumění, že takto složitě koncipovaný obchod nelze považovat za běžnou obchodní transakci, ale spíše dokládá minimálně vážné podezření na útok vůči daním, konkrétně dani z přidané hodnoty.“

- Neexistuje žádný důkaz o tom, že bych komunikoval s missing tradery, ani že by s nimi komunikoval x. Nebyl předložen žádný důkaz o tom, že by x nabádal svého dodavatele k zařazení missing tradera. Takový důkaz ani existovat nemůže, protože není. Neexistuje a ani nemůže existovat ani žádný důkaz o tom, že jsem věděl o samotné existenci „missing traderů“, či jejich rolích.

- Nevím, z jakého důkazu soud vychází, jak jsem měl být srozuměn s tím, že je obchod „složitě koncipovaný“. Neexistuje a ani nemůže existovat jediný důkaz, že jsem věděl o tom, že jsou do řetězce zapojeny „missing tradeři“, či jaká má být jejich úloha. O těchto společnostech jsem nikdy neslyšel, poprvé až 19.7.2016, když mi bylo předáno obvinění. V prvním výslechu na Policii jsem také uvedl, že nevím, co znamená missing trader.

- Nevím, z čeho soud dovozuje, že jsem měl vědět, že je obchod „složitě koncipovaný“. Nakupoval jsem od svého tuzemského dodavatele, je logické, že můj dodavatel měl svého dodavatele, ale kdo jím byl, či jaký byl fakturační tok, jsem nevěděl, ani jsem ho nezjišťoval. V obchodu s komoditami je běžné, že se nakupuje a prodává v různých paritách, přesně tak, jak uvedli např. svědci, x, x, x a další. Ostatně je více než zajímavé, že i tyto obchodníky lze nepochybně považovat za zkušené, evidentně s řepkovým olejem obchodovali dlouhodobě, na různých stupních dodavatelsko-odběratelského řetězce včetně i mimo obchodní případy, které uvádí soud, avšak tyto osoby policie, státní zastupitesltví a soud nijak nekriminalizují.

- Za skandální považuji, že soud dále uvádí: „Rozhodující roli v tomto řetězci tvoří svědci x, x, případně svědek x, přičemž v jejich případě se jedná o osoby, které představují nikoliv jednu, ale zpravidla více firem, a to za situace, kdy některá z předchozích firem se dostává do obtíží, zejména s orgány finanční kontroly a daňové kontroly a v takovém případě bezprostředně poté tuto společnost v potížích nahrazují společností novou. Podle názoru krajského soudu role těchto osob je třeba považovat za podstatné v tomto konkrétním daňovém podvodu.“ Tímto označení pachatelů trestné činnosti končí. Žádné kroky, pokud je mi známo, proti nim nejsou dodnes orgány činnými v trestním řízení učiněny a tito vesele pobíhají dále po svobodě.

- Podobně vypověděli i někteří svědci, kteří vypovídali pře soudem, že byli trestnou činností osobami jako x, x, x, x také poškozeni, a to v jiných obchodních případech, minimálně již v letech 2013-2014. Dokonce vypověděli, že bylo podáno trestní oznámení, to však bylo Policií odloženo. Policie tedy měla již minimálně o podezření na páchání tresténé činnosti těchto osob informace dávno, nevěnovala jim a dodnes nevěnuje žádnou pozornost. Podobně uvádí i finanční úřad ve VKZ, že např. x je finančnímu úřadu „dobře znám“ již z dřívějších podvodných obchodů např. se zlatem a stříbrem! Přesto nechala takovou osobu dále podnikat v ČR bez jakéhokoliv postihu. Já jsem se tyto informace dozvěděl až ze spisu, VKZ a z výslechů v přípravném řízení.

- Zejména zajímavé postavení má x, majitel spol. x, který jak bylo prokázáno, obchodoval s osobami jako x a x dlouhodobě a znal se s nimi i osobně, minimálně od roku 2013, i s komoditami např. řepkové semeno, v mnohamilionových obratech. Smluvní podmínky v uvedených obchodech s řepkovým olejem dojednával právě s p. x p. x, stejně tak podepisoval smlouvy se společnostmi, které x či x zastupoval, včetně nákupních smluv na řepkový olej. x není a nikdy nebyl v hledáčku policie. Zajímavé také je, že ze zajištěných důkazů vyplývá, že naprosto shodný obchodní případ s řepkovým olejem byl ze společnosti x prodáván velké společnosti x a to minimálně od března 2015 se stejnými dodavateli. Těmto obchodům vůbec není Policií ČR věnována žádná pozornost. Tyto informace jsme také zjistili až ze spisu a z elektronických důkazů.

- Kladu si otázku, jak je možné, že jsem takto selektivně kriminalizován právě já a p. x, navíc z činů, kterých jsme se nedopustili?

- Soud dále uvádí: „minimálně z okolnosti, jakým způsobem a s jakou četností docházelo k obměnám jednotlivých obchodních partnerů v řetězci těchto uvedených firem, lze podle názoru krajského soudu dovodit, že obžalovaný Ing. Miroslav Trávníček i obžalovaný x, museli mít minimálně vědomost o tom, že tento postup neodpovídá běžným obchodním transakcím, když navíc nelze odhlédnout od té skutečnosti, že sice dochází ke změnám právnických osob ve struktuře řetězce těchto firem, ale ve své podstatě nedochází k žádným zásadním změnám, co se týče personálního obsazení, po celou dobu dochází ke komunikaci primárně s x a x.“ I proti tomuto vyjádření se zcela ohrazuji. S x jsem nikdy nekomunikoval, ani jsem ho neznal a neznám. x jsem také neznal ani jsem s ní nijak nekomunikoval, než se sama dostavila do areálu v x a skladník mi volal, že se zde nějaká paní objevila. Toto se stalo až 13.4.2016. Ze spisu dále vyplývá, že jsem s ní nikdy neřešil objednávky či ceny či smluvní podmínky. Nikdy se nezmínila o tom, že by v řetězci měl být snad zahrnut nějaký „missing trader“ jak je uvedeno ve spisu. To prokazují i odposlechy. Žádná společnost nemá informace o tom, kolik firem je v dodavatelsko-odběratelském řetězci, nemá žádné prostředky, jak toto zjistit. Představa o tom, že nákup a prodej zboží probíhá vždy od primárního zdroje ke konečnému spotřebiteli je úplně mimo realitu a značí, že soud vůbec nemá představu o reálném obchodním světě. Samotný fakt, že v dodavatelsko-odběratelském řetězci může existovat více firem, nezakládá žádné povědomí o nutné existenci daňového podvodu!!!

- Je-li jako důkaz mého tzv. „Srozumění s daňovým podvodem“ uvedeno předložení tzv. „mapy obchodů“ či „rozsáhlý graf“ jak uvádí soud, pak je toto zcela mimo realitu, protože mapu jsme vypracovali až dlouho poté, co jsem byl obviněn a až dlouho poté, co jsem prostudoval spis finančního úřadu a různých výslechů PČR. Mapa je jen přepisem toho, co tvrdí sám finanční úřad a policie ČR, nikoliv já. Je to pouze grafická projekce všech informací získaných ze spisů ex-post. V době obchodování ani dlouho poté jsem vůbec neměl tušení o tom, k čemu v obchodním případu mělo dojít. Z mé strany šlo v době obchodování o nákup od tuzemského dodavatele a prodej tuzemskému či zahraničnímu odběrateli, o žádných nekalých paktikách jsem neměl ani tušení.

- Dále soud uvádí: „Byli-li ve vztahu ke skutku pod bodem II vyslechnuti jednotliví zástupci společností, kteří zde figurovali v rámci uvedeného řetězce, ať již se jedná o společnosti x, s.r.o., x, s.r.o., x, s.r.o., x, s.r.o., x, s.r.o., x, s.r.o., x, s.r.o., x, s.r.o., x, s.r.o., x, s.r.o., pak se ve svém souhrnu jedná o typické takzvané missing tradery, jejichž jediným úkolem bylo zapojit se do uvedeného podvodného řetězce směřující vůči zkrácení daně z přidané hodnoty.“ A dále soud uvádí: „Nezaměnitelnou a ve své podstatě i nenahraditelnou roli lze spatřovat v osobě obžalovaného x, který pro společnost obžalovaného Ing. Miroslava Trávníčka vytváří roli takzvaného nárazníku, buffera, který odděluje společnost Ing. Miroslava Trávníčka od již zmíněných podezřelých firem, které nevykazují reálně jakékoliv jiné obchodní transakce, kromě zmíněných podvodných.“ Ani toto tvrzení není pravdivé. I finanční úřad uvádí, že společnosti x, x, x, x či x v žádném případě nepůsobily v roli „missing tradera“, jak uvádí soud, ale samy se aktivně zapojily do „řetězce“ a byly to právě ony, resp. jejich zástupci – x, x, x, x, x, kteří daňový podvod způsobili. Ostatně to zcela vyplývá i z jejich výslechů, kde to sami potvrzují. Společnosti x, x, x, x a x jsou finančním úřadem označeny jako „missing tradeři“. Opět se zcela odvolávám na vyjádření daňového experta Ing. Goláně a jeho analýzu celého „řetězce“ z pohledu zákona o DPH. Ve zkratce lze uvést, že výklad finančního úřadu o trojstranném obchodu, pojmenování missing traderů atd. je chybné a není v žádném případě v souladu se zákonem o DPH.

- Dále soud uvádí další nepravdu: „Sám obžalovaný Ing. Miroslav Trávníček připouští pochybení vztahující se ke společnosti x, s.r.o. a tam ve své podstatě z části připouští svůj díl viny a v této souvislosti lze připomenout výpovědi svědků x, x, x a x, kteří dokumentují, jakým způsobem společnost x, s.r.o. do uvedených obchodů vstoupila a jakým způsobem reálně působila.“ V případě x jsem nepřiznal žádný svůj podíl viny, pouze jsem uvedl, že jsem jí uhradil kupní cenu před tím, než byla registrována k DPH. V souvislosti se zákonem o DPH tak však bylo dodávkou řepkového oleje mé společnosti dosaženo 1 mil. Obratu povinného pro registraci DPH a plátcem se tak stala ex lege – zde se plně odkazuji na právní názor a odborné stanovisko Ing. Tomáše Goláně – Dokumenty Ing. Goláně přikládám jako nedílnou součást této mé závěrečné řeči. O tom, jak interně funguje společnost x jsem neměl a ani nemohl mít v době obchodování žádné povědomí. Naopak, svěděk x přesně vypověděl, že jsem po něm požadoval doložení registrace k DPH a zaslání opravených dokladů. Stejně tak je prokázáno, že jsem mu předal telefonní číslo na E. Š., pracovnici finančního úřadu Svitavy, aby jí zodpověděl dotazy ke společnosti x. Tyto dotazy FÚ přišly až dávno poté, co jsem spolupráci se společností x ukončil. Je neuvěřitelné, že důkazy evidentně prokazující mou nevinnu jsou obraceny soudem proti mně.

-

V rámci šetření

byla učiněna policií řada úkonů, které měly prokázat

„trestnou činnost mé osoby“ – např. sledování účtů

mých i mých rodinných příslušníků, provedení domovních

prohlídek, výslechy desítek osob, sledování osob a věcí,

psychický nátlak prostřednictvím vazebního stíhání, mediální

lynč, dlouhodobé odposlouchávání, byl pořízen tzv. „Znalecký

posudek počítačů a ostatních elektronických zařízení“

atd. Policie vyvinula skutečně ohromné prostředky k tomu, aby se

pokusila dokázat, že jsem páchal trestnou činnost tak, jak slepě

přebírá i obžaloba. Nic z toho se však nepotvrdilo, naopak bylo

těmito úkony jasně vyvráceno.

- Např. S ohledem na tzv. Znalecký posudek je předně třeba uvést, že toto pouhé stažení dat za cca 900 tisíc Kč je absolutně nepoužitelné, nepřehledné a těžko zpracovatelné. Přesto jsme se pokusili vlastními silami projít tyto důkazní prostředky a nálezy (zcela jistě ne ve vyčerpávajím objemu) jsme založili do spisu. Jen namátkou uvádím, že z elektronických listinných důkazů v počítačích x byly nalezeny dokumenty, že x obchodovala s nejrůznějšími komoditami (víno, cukr, betonářská ocel, atd.) již minimálně od roku 2009, a že měla minimálně kontakty na osoby napojené na vysoké politické kruhy Slovenské republiky, např.:

- x

- x

- Byly také nalezeny četné dokumenty dokazující, že x a spol. obchodoval s řepkovým olejem v naprosto stejném „režimu“ již minimálně od začátku roku 2015!

Tyto elektronické důkazy však policejní orgán neanalyzoval vůbec.

- Naopak je evidentní, že z mého počítače nebyly zajištěny žádné elektronické důkazy prokazující jakoukoliv moji trestnou činnost či srozumění s ní. Byla vynaložena obrovská částka daňových poplatníků ČR k tomuto „znaleckému posudku“. Z arogantního výslechu u soudu znalce x vyplývá, že nešlo o žádný znalecký posudek, ale o pouhé „stažení dat na datový nosič“ ze všech zabavených zařízení. Jak sám x uvedl, zpracování těchto dat neprováděl a ani je nevyhodnocoval. Otázkou je, kdo tedy dělal vyhodnocení těchto dat a k čemu došel? Jaké kroky pak podnikl? O tom spis mlčí.

- Dále se musím vyjádřit k odposlechům. Policejní orgán a státní zástupce mi po celé vazební stíhání a ještě i dobu po něm znemožnili přístup k odposlechům, které však hodnotili jako klíčové důkazy k prokázání mé údajné trestné činnosti a byly důvodem prodlužování vazebního stíhání. Odposlechy mi nemohly být zpřístupněny, neboť dle policisty x i státního zástupce x probíhalo jejich vyhodnocování a přepisy. Odposlechy jsem převzal až v dubnu roku 2017 a to v naprosto nezpracovatelné a nepřehledné podobě na nosičích CD a Blue Ray, uvedený postup k jejich přehrávání nefungoval. Žádné přepisy ani označení důležitých hovorů nebyly přiloženy a nebyly mi vydány ani přes opakované výzvy. Přesto jsme vlastními silami tento extenzivní materiál prošli a analyzovali. Nosič mých hovorů obsahuje cca 2230 telefonních hovorů v období 24.3.2016 – 18.7.2016, včetně hovorů s mým daňovým poradcem. Policie vyvinula skutečně enormní úsilí k tomu, aby odposlechy využila k prokázání mé údajné trestné činnosti, a je naprosto nemyslitelné, že by v takovém objemu hovorů, pokud bych býval skutečně pachatelem trestné činnosti, toto nevyšlo z tak objemného materiálu jasně najevo. Stal se však pravý opak a z odposlechů jednoznačně vyplynulo, že jsem žádnou trestnou činnost nepáchal, naopak jsem dbal na serioznost a poctivost svých partnerů a obchodních případů. Uvádí-li soud, že „Z realizovaných odposlechů lze mimo jiné dovodit též skutečnost, že obžalovaný Ing. Miroslav Trávníček, ale i obžalovaný x byli minimálně srozuměni s tím, že dochází ke koloběhu zboží mezi jednotlivými firmami a že i jednotlivé firmy jsou v tomto řetězci účelově nahrazovány.“, není mi vůbec jasné, z čeho soud vychází. Z žádného hovoru totiž nevyplývá, že by mělo jít o „koloběh“ zboží, naopak, to ostatně vylučuje i sám soud. Ani mi není jasné, z čeho soud DOVOZUJE, že jsme byli srozuměni, že a jaké firmy jsou „účelově nahrazovány“! V obchodním světě je zcela běžné, že dochází ke změnám dodavatelů i odběratelů v čase. To však nutně nezakládá žádnou vědomost či srozumění o tom, že by se mělo nebo mohlo jednat o daňový podvod! Soud z provedených 2230 odposlechů neuvádí žádný, který by toto měl dokazovat.

- Jediné hovory, které soud z 2230 učiněných specifikuje, je slovy 5 záznamů, které ale dle soudu nemají prokázat mou údajnou trestnou činnost či srozumění s ní, ale mají prokázat, že jsem „dominantní“, často „vulgární“, že se x vůči mé osobě má chovat „submisivně“, či že „mu uděluji pokyny kdy a jak hradit zboží“. Není mi jasné, proč soud hodnotí můj naturel, když to nijak nesouvisí s jakýmikoliv důkazy, které by měly prokázat mou údajnou trestnou činnost. Pravděpodobně má soud za to, že tím vyzdvihne význam odposlechů (které nepřinesly orgánům činným v trestním řízení tak kýžené klíčové důkazy o mé údajné vině) a vyztuží chabý rozsudek pikantním subjektivním hodnocením. K údajné „submisivitě“ x dodávám, že náhledem do spisu bylo zjištěno, že p. x svoji obhajobu pojal velmi tvrdě, často požaduje po státních orgánech na všech stupních vysvětlení rozporů a lží, které uvádějí ve svých podáních, podal již několik stížností, i trestních oznámení. Dokonce si svým „submisivním přístupem“ vysloužil svou námitkou podanou dne 21. 7. 2016, proč nelze vrátit originální doklady, kpt. x s neochotou a arogantně odpovídá, že se x snaží zahltit orgány činné v trestním řízení nesmyslnou agendou! Pokračuje tím, že pro případné rozhodování o výši trestu může mít podstatný vliv!!! Kpt. x tím demonstruje absolutní jistotu svého počínání při vyšetřování.

Vzhledem k tomu, čemu jsem, jako poctivý občan České republiky svědomitě si po celý život plnící veškeré své povinnosti vůči státu, rodině i společnosti již po neuvěřitelných 5 let vystaven, mohu s politováním konstatovat, že v České republice neexistuje právní stát. Nejrůznější stupně státní správy – finanční správa, policie, státní zastupitelství a bohužel i soudy, ve které jsem měl ještě před pěti lety důvěru, zcela selhávají, neplní svoji funkci a naopak jsou zdatnými vykonavateli společensko-politické objednávky.

Premiér České republiky propaguje heslo, že „všichni kradnú“. Prezident i premiér České republiky uvádí, že v České republice je možné objednat si trestní stíhání. Po své otřesné pětileté zkušenosti to mohu potvrdit, neboť přesně takový dojem mám z trestního stíhání mé osoby. Dodávám však, že společensko-politická situace je taková, že trestní stíhání si asi může objednat zřejmě kdokoliv , avšak zastavit pouze někteří, pana premiéra včetně.

Psychický nátlak osmiměsíčního vazebního stíhání a dlouhodobého nespravedlivého trestního stíhání mé osoby mají velmi závažné zdravotní následky na mne i na členy mé rodiny. Moje mladší dcera x, která je těžce postižená, velmi intenzivně, citlivě a interně prožívá toto těžké období a bohužel jako následek uvedeného psychického tlaku se u ní dne 29.10.2020 projevila epilepsie prvním těžkým záchvatem. Od té doby musí každodenně užívat léky.

Na základě výše uvedeného se obracím na takovou instanci jako je Vrchní soud a ptám se, zda je skutečně možné, aby se v České republice dostalo poctivému člověku takové dehonestace, osmiměsíční vazby, zničení společnosti a života to, že dle nepravomocného rozsudku krajského soudu v uvozovkách a cituji nakonec „MĚL BÝT SROZUMĚN, ŽE BYL ZAŘAZEN DO ŘETĚZCE FIREM S CÍLEM VYLÁKAT DPH“ a pachatelé, které finanční správa a potažmo i soud jmenují dále chodí po svobodě a vysmívají se orgánům činným v trestním řízení.

Jak je možné, že byl nevinný člověk držen 8 měsíců ve vazbě proto, aby nejdříve cituji „neovlivňoval svědky“ a následně „nepokračoval v trestné činnosti“. Upozorňuji soud, že díky těmto chybným krokům orgánů činných v trestním řízení i soudů nižších instancí, které rezignovaly na jakékoliv dokazování prověřování, umožnil skutečným pachatelům, aby pohodlně svědky trestné činnosti ovlivnili, zahladili stopy, dohodli se na dalších krocích, a také jim bylo umožněno pokračovat v trestné činnosti (viz např. Ve spise založená stále aktivní internetová nabídka x na prodej řepkového oleje).

Došlo k totálnímu selhání orgánů činných v trestním řízení a jejich hlavní úlohy a bohužel musím konstatovat, že Krajský soud v Pardubicích jejich selhání nejenže nenapravil, ale dokonal.

Pokud někoho soud odsoudí na 6 let, domnívám se, že by měl mít konkrétní výčet listinných či jiných důkazů prokazující vinu. To absentuje, protože žádné takové důkazy ani existovat nemohou.

Jak jsem výše uvedl, ve své celoživotní práci jsem byl zaměstnán pouze v ekonomických funkcích, kde jsem vyplňoval různé statistické výkazy, výkazy zisků a ztrát, rozvahy, přiznání k DPH, DPFO, DPPO. Pokud jsem někdy udělal chybu, tak jsem následující měsíc v těchto výkazech mohl provést opravu.

Tímto apeluji na soudce Vrchního soudu, že rozhoduje o osudech nejen mé osoby, ale dalších lidí, žijící ve společné domácnosti a tuto možnost opravy nemá. Žádám tímto trestní senát Vrchního soudu, aby s tímto respektem rozhodoval spravedlivě, nestranně a v souladu se zjištěnými důkazními prostředky ze strany mé a mého obhájce.

Svitavy dne 24. 1. 2021

Ing. Miroslav Trávníček

Hlidacipes.org o nás!

{kind=link}

{kind=link}

Případ svitavského podnikatele Miroslava Trávníčka, na nějž už v roce 2017 „zaklekla“ finanční správa, má soudní pokračování. Podle nepravomocného rozsudku krajského soudu, který má HlídacíPes.org k dispozici, má obchodník se zemědělskými komoditami strávit šest let za mřížemi. Proti verdiktu se odvolal.

Ve svém odvolání soudu vytýká, že ho odsoudil za jiný skutek, než za který byl obžalován, že důkazy na jeho obhajobu byly zneužity proti němu a že byly tendenčně dezinterpretovány. Do případu se vložil také senátor a daňový poradce Tomáš Goláň, který postup finanční správy kritizuje.

Vše začalo, jak už v roce 2017 upozornil server Fórum 24, zajišťovacími příkazy. Důsledkem byla zlikvidovaná firma a osmiměsíční vazba pro svitavského podnikatele Miroslava Trávníčka. Toho policie v polovině roku 2016 odvedla z jeho domu v poutech. Konkrétně jej zadržela pardubická daňová Kobra; pro podezření, že se měl se svou firmou Trávníček-Svitavy účastnit karuselového řetězce s řepkovým olejem.

Případ s krycím názvem „Olej“ byl tehdy finanční správou označován za úspěšnou akci. V souvislosti s ní byli dokonce tři policisté z Odboru kriminality krajského ředitelství Policie ČR oceněni za nejlepší Realizaci roku.

S odstupem času a spolu s tím, jak přibývají kontroverzní případy firem zlikvidovaných na základě zajišťovacích příkazů, však tento případ úspěšný boj proti daňovým podvodníkům nepřipomíná.

Sám Finanční úřad Svitavy v roce 2017 přišel s tím, že se podvod v řetězci obchodování „sice stal, ale stal se mimo sféru daňového subjektu“, který o tom „mohl nebo měl vědět“. V roce 2019 ale státní zástupce u pardubického soudu podal na Trávníčka obžalobu kvůli údajné organizaci karuselových řetězců. Na základě té byl o několik měsíců později nepravomocně odsouzen k šesti letům odnětí svobody. Ne však proto, že by řetězce organizoval, ale proto, že se jich účastnil.

Mapa jako důkaz

I když státní zástupce Trávníčka obžaloval za úmyslnou organizaci karuselových řetězců (s cílem dosáhnout zkrácení daně z přidané hodnoty), rozsudek skutkovou podstatu určil jinak. Soud jej uznal vinným z neúmyslného zařazení do skupiny propojených právnických osob se záměrem obohatit se na zkracování daní.

Podle soudu totiž nebylo prokázáno, že by Trávníček řetězec firem vytvořil, organizoval nebo řídil. Navíc nemělo jít ani o řetězce karuselové, ale podvodné, protože neprobíhaly v kruhu. „Není však pochyb, že se do tohoto řetězce zapojil,“ píše v rozsudku předseda soudního senátu Roman Drahný s tím, že je Trávníček zkušený obchodník na trhu se zemědělskými komoditami, který má vědět, že „takto složitě koncipovaný obchod nelze považovat za běžnou obchodní transakci“, a že je důvodem pro „vážné podezření na útok vůči daním“.

Podle Trávníčkova obhájce Radana Vencla je ale změna skutkové podstaty porušením ústavního práva na řádnou obhajobu. „Krajský soud odňal obžalovaným a jejich obhájcům možnost vykonávat obhajobu způsobem, jenž by na uvedenou změnu v konstrukci skutku a změnu předmětu řízení reagoval. Obhajoba tak nemohla plnohodnotně uplatnit svá práva ani v přípravném řízení, ani v řízení před soudem po podání obžaloby,“ píše advokát v odvolání.

„Roky jsme bojovali proti něčemu a nakonec je rozsudek úplně o něčem jiném. Jak jsme se měli vůbec úspěšně obhajovat?“ ptá se Trávníček.

Mapa vazeb zpracovaná Miroslavem Trávníčkem

Součástí jeho obhajoby byla i mapa obchodních vazeb, jíž Trávníček dokládal, jakým způsobem ve skutečnosti k podvodným řetězcům docházelo. To připustil i soud, podle nějž graf „dokládá, jakým reálným způsobem docházelo k obchodům, a které z uvedených obchodních korporací byly těmi subjekty, které reálně způsobily zkrácení daně z přidané hodnoty“. Mapu však vnímá nikoli jako důkaz Trávníčkovy neviny, ale spíše naopak.

To ale podnikatel považuje za absurdní: „Dovozy řepkového oleje do ČR prostřednictvím daňově nečinných společností organizovala a zajišťovala početná skupina osob slovenské národnosti. Z obsahu vyšetřovacího spisu je evidentní, že jsem o činnosti těchto osob nevěděl a nebyl jsem s nimi v žádném písemném, telefonickém, e-mailovém či jiném kontaktu. Dané potvrzuje obsah znaleckých posudků vypracovaný za účelem analýzy dat zajištěných v mém počítači či mobilním telefonu, jenž nezjistil žádnou komunikaci s osobami, které vstupovaly do kontaktu s daňově nečinnými společnostmi.“

„Z uvedeného je zřejmé, že postup krajského soudu je nezákonný a zkracující ústavně zaručené právo na obhajobu,“ píše v odvolání jeho obhájce.

Prokázat vlastní nevinu

Do sporu se vložil také senátor a daňový poradce Tomáš Goláň, který se obdobnými případy zabývá a Trávníčka zastupuje před finanční správou. Tu kritizuje za to, že nepředložila jednoznačné důkazy, které by dokazovaly, že se svitavská firma vědomě účastnila daňového podvodu. Upozorňuje také na to, že správce daně nepochopil ani fungování podvodného řetězce, který rozklíčoval právě až Trávníček.

„Ve věci daňových podvodů přitom ustálená judikatura tuzemských soudů, které aprobovaly závěry Soudního dvora Evropské unie, stanovuje, že důkazní břemeno nese výlučně správce daně,“ píše Goláň v odvolání Odvolacímu finančnímu ředitelství po tom, co již dvě jiná odvolání vypracoval k zprávě o daňové kontrole Finančního úřadu pro Pardubický kraj s pracovištěm ve Svitavách.

Podle Goláně však musí Trávníček sám „upozorňovat jak na existenci chybějící daně, tak na existenci dalších důvodných okolností stran vysoce pravděpodobné existence dlouhodobého organizovaného zločinu na území České republiky“.

„Je naprosto neuvěřitelné, že ačkoliv má daňová správa prakticky neomezené přístupy, zcela ignoruje jednotlivě zjištěné skutečnosti stran absence naplnění zákonných podmínek třístranného obchodu, absence logické a ekonomické podstaty některých obchodů a dalších skutečností, které však byly zcela mimo hranici zjišťovacích schopností odvolatele,“ konstatuje Goláň.

Ani správce daně, ani odvolací orgán podle něj dosud nepředložili důkazy nebo pádné argumenty k tomu, jak měl Trávníček vědět o daňovém podvodu, „který byl ‚natolik‘ sofistikovaný, že jej neumí určit ani sama daňová správa“.

Zdroj: Finanční správa

Kvóty na zajišťovací příkazy

Trávníčkův případ se začal rýsovat před rokem 2016, tedy v době, kdy byly kontroverzní zajišťovací příkazy na svém vrcholu. Jde o způsob, kterým finanční správa může blokovat majetek nebo finance firem podezřelých z nezaplacení daně, a to i směrem do budoucna. Na jednu firmu pak může být těchto příkazů vystaveno i více. V případě společnosti Trávníček-Svitavy tak šlo o tři zajišťovací příkazy.